나도 해보는 주식 전망_세경하이테크

- 지식(knowledge)/경제

- 2020. 11. 2.

지난 8월 말 세경하이테크 주식을 샀습니다(매입가 24,000원). 지인으로부터 소개받은 이 주식은 폴더블 폰의 수혜주로 각광을 받고 있었습니다. 사실 저는 이 회사가 뭘 만드는지도 몰랐고 단지 삼성전자와 관련 있다는 말만 듣고 망설임 없이 매입하게 되었습니다. 문제는 여기서 시작되었죠. 이후 세경하이테크 주식은 2주 잠깐 오른 뒤, 끝을 모르고 떨어지고 있습니다.

나락으로 떨어지는 주식을 보고 있자니 가만히 있을 수가 없었습니다. 어쩌자고 막무가내로 들어왔던가...떨어지는 주가에 계속 물타기를 하느라 손절 타이밍도 놓친 지 오래되었습니다. 남은 건 '공부'밖에 없습니다. 물론 (전문가와 비교가 안 될 만큼) 개인적인 분석이지만 나름의 결론을 짓고 존버를 하던지 미련없이 털어버려야겠습니다.

세경하이테크

2006년에 설립된 이 회사는 모바일 및 태블릿에 사용되는 기능성 필름을 제조, 판매하고 있습니다. 주 생산품은 폴더블, 글라스틱, 데코필름으로 휴대폰에 붙여져서 접히고, 껍데기 디자인을 구현하는데 쓰입니다. 주 판매처는 삼성전자, 삼성디스플레이, LG디스플레이로 국내 3곳과 샤오미, 오포, 원플러스 중국 3곳입니다.

짚고 넘어가야 할 사항

- 코로나 여파로 2분기 매출이 줄어 적자로 전환되었습니다. 세계경제가 직격탄을 맞았기 때문에 세경 또한 빗겨가지 못했을 겁니다. 3분기 실적이 호조를 보이는 것으로 예상되지만 공시(11월 16일 예정)를 지켜봐야 할 것 같습니다.

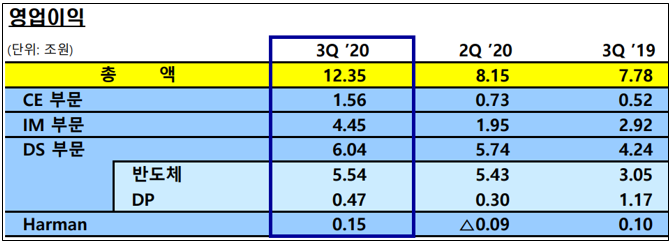

- 지난 10월 말 삼성전자 3분기 실적발표가 있었습니다. 분기 사상 최대 매출을 달성했습니다. 특히 IM(IT & Mobile) 분야에서 영업이익이 36% 정도를 차지하는데 기존 분기 영업이익을 2배 가까이 넘어서는 정도입니다.

- 삼성전자 IM분야의 약진은 세경하이테크에게도 큰 영향을 미쳤으리라 생각됩니다. 전분기에 비해 스마트폰 판매가 대폭 확대되었습니다. 하지만 4분기는 수익성이 떨어질 것으로 예상하고 있습니다.

- 21년에는 폴더블 대중화를 목표로 하고 있습니다. 폴더블 저가폰이 출시될 것으로 예상되며 그에 따른 세경 생산품 생산량도 증가될 것 같습니다. 세경은 베트남에 신규 공장을 만들었습니다. 밀려드는 주문에 대해 대량생산에도 문제가 없을 것으로 판단됩니다.

- 중국도 서서히 코로나 극복태세로 전환이 되어가기 때문에 중국 내 휴대폰 3위 업체 오포에서의 구입량 또한 점차 늘어날 것으로 예상됩니다.

그럼 지금 왜 주가가 하락하는가에 대한 의문이 생기는데요. 2분기 적자전환이 가장 큰 요인으로 생각되며 코로나 특수 상황으로 인한 심리적 '불확실성'이 커진 결과 같습니다. 거의 저점이라 생각되는 주가는 연말 혹은 그전까지 박스권을 유지할 것으로 생각되며 내년 초 서서히 회복으로 들어설 것 같습니다.

어떤가요. 지금이 기회라고 여겨지는 제 생각은 오판일까요?

'지식(knowledge) > 경제' 카테고리의 다른 글

| 2020 국내 증권사 1위 NH투자증권 계좌 개설하기_모바일 (0) | 2020.11.05 |

|---|---|

| 노브랜드 버거 창업 알아보기 (2) | 2020.11.03 |

| 주식] 과거 주가 데이터 확인하는 법 소개(증권사 차트 미사용) (0) | 2020.11.02 |

| 국내 제일 비싼 주식은 뭘까? 또 미국은? (1) | 2020.11.01 |

| 국내 주식 거래 수수료 계산해 보기_한국투자증권 (0) | 2020.10.29 |